Makro pogled br. 25

Tjedni komentar i pregled vijesti iz svijeta makroekonomije i tržišta kapitala

Dobro došli u „Makro pogled“! U ovotjednom newsletteru pročitajte o: tijeku turističke predsezone, demografskoj katastrofi, novoj tvornici, cijenama električne energije u EU, trgovinskim dogovorima između SAD-a i UK-a te SAD-a i Kine, zbivanjima na burzi i ostalim vijestima iz prošloga tjedna. Vijesti i komentari podijeljeni su u 5 cjelina, a kao i obično, krećemo s pregledom domaćeg gospodarstva.

Makro pogled na gospodarstvo RH

· Turistička predsezona u Hrvatskoj bilježi nešto bolje rezultate nego u istom razdoblju lani. U prva četiri mjeseca ove godine imam 3 posto više dolazaka i 4 posto više noćenja nego u prva četiri mjeseca lani. Najveći porast noćenja bilježe kampovi (+14 posto) te obiteljski smještaj (+9 posto), dok su hotelska noćenja na istim razinama kao lani. Zgodno je još primijetiti da se s njemačkog tržišta bilježe pozitivni trendovi pa su u prva četiri mjeseca Nijemci, naši najvažniji gosti, ostvarili više od 717 tisuća noćenja, što je rast od 10 posto u odnosu na isto razdoblje lani.

· Povodom Majčinog dana (koji se obilježava svake druge nedjelje u svibnju), DZS je objavio nekoliko zgodnih interaktivnih grafikona pa preporučjem da ih sami pogledate. Iako su grafike lijepe, zapravo pričaju prilično tmurnu demografsku sliku. Primjerice, prije 50 godina u Hrvatskoj se godišnje rađalo preko 64 tisuće djece, a u 2023. svega – 32 tisuće. Pad od preko 50 posto odnosno broj živorođene djece se prepolovio. Nadalje, prosječna starost majke pri porodu u 1971. iznosila je 22,6 godina, dok je danas gotovo okruglo 30 godina. Što će sve ove goleme demografske promjene značiti za naše društvo (i kako ćemo se tome prilagoditi), ostaje za vidjeti.

Pregled poslovnih vijesti i trgovine na Zagrebačkoj burzi

· Glavni dionički indeksi na Zagrebačkoj burzi porasli su i drugi tjedan zaredom: CROBEX je porastao za 2,56 posto, na 3.380,90 bodova, dok je CROBEX10 zabilježio tjedni rast od 3,56 posto i završio na 2.145,46 bodova. Sektorski indeksi su tjedan završili u rasponu od +0,14 posto koliko bilježi CROBEXnutris do +2,78 posto koliko je uvećan CROBEXturist. Tjedne promjene deset najlikvidnijih dionica kretale su se u rasponu od -1,19 posto do +7,02 posto.

Izvor: hrportfolio

· Končar Grupa je objavila kako je zagrebačka IT tvrtka Neos prihvatila obvezujuću ponudu Končar-digitala za kupnju te kako se nastavljaju pregovori oko sklapanja ugovora o kupoprodaji udjela. Neos ima oko 160 zaposlenih i lani je imao prihode od 19,6 milijuna eura.

· Atlantic grupa objavila je pojednostavljeni Prospekt, nužan preduvjet zbog izdanja novih petogodišnjih obveznica u iznosu od 80 milijuna eura. Prikupljenim sredstvima će djelomično refinancirati staru obveznicu od 300 milijuna kuna izdanu 2020.

· Proizvođač aluminijskih profila iz Širokog Brijega Feal u Karlovcu otvara prvu tvornicu u Hrvatskoj u kojoj će do kraja godine zapošljavati stotinjak domaćih radnika iz metalske, elektro, kemijske i strojarske struke. Investiciju tešku 32 milijuna eura financirali su vlastitim sredstvima, a izgradnja je trajala oko dvije godine. Nova tvornica smještena je u poslovnoj zoni Gornje Mekušje i prostire se na više od 17.000 m². Feal surađuje s brojnim tvrtkama, među kojima se ističu imena poput Siemensa i Strabaga, a više od 80 posto njihove proizvodnje izvozi se u Njemačku, Austriju i Švicarsku.

Makro pogled na gospodarstvo EU i SAD-a

· SAD i UK sklopili su preliminarni trgovinski sporazum, što je prvi takav sporazum od kada je Trump početkom travnja uveo „recipročne“ carine. Sporazum uključuje smanjenje carina na britanske automobile, ukidanje carina na čelik i aluminij te otvaranje britanskog tržišta za američke poljoprivredne proizvode. Sporazum je trenutačno samo dogovor u načelu i trebat će još mjeseci pregovora za konačnu verziju i ratifikaciju u američkom Kongresu i britanskom parlamentu.

· Vijest koja je stigla u ponedjeljak ujutro kaže kako su se SAD i Kina dogovorili da značajno smanje međusobne carine na 90 dana. SAD će smanjiti carine na kinesku robu na 30% (osnovna carina od 10% plus 20% uvedenih radi suzbijanja uvoza fentanila), dok će Kina smanjiti carine na 10%. Sektorske carine koje je Amerika uvela cijelom svijetu nastavljaju vrijediti i za Kinu, kao i carine na kinesku robu uvedene za vrijeme prvog Trumpovog predsjedničkog mandata.

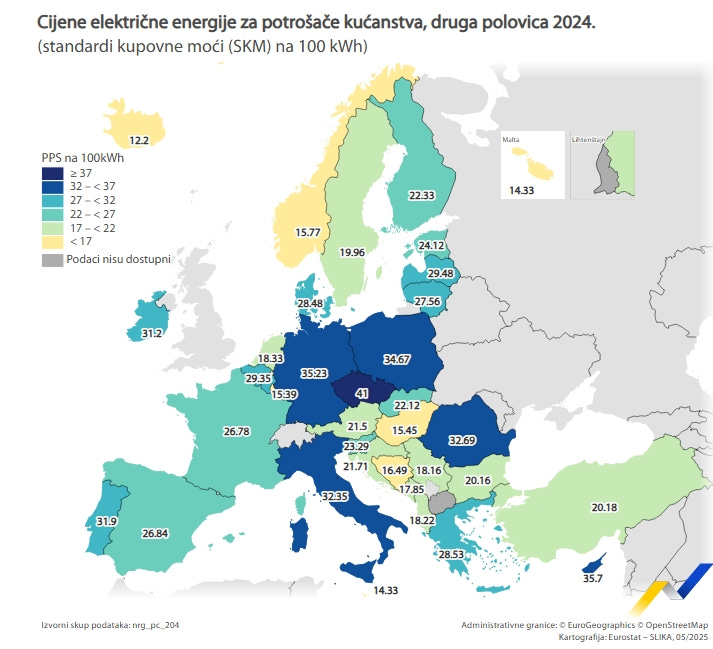

· U drugoj polovini 2024. prosječne cijene električne energije za europska kućanstva ostale su uglavnom stabilne, objavio je Eurostat. Među zemljama EU-a zabilježene su znatne razlike. Njemačka je izvijestila o najvišim cijenama električne energije od 39,43 eura za 100 kWh, a slijede je Danska (37,63 eura) i Irska (36,99 eura). Nasuprot tome, najniže cijene zabilježene su u Mađarskoj (10,32 eura), Bugarskoj (12,17 eura) i Malti (13,01 eura). Slične razlike vidimo i kada navedene cijene prilagodimo za kupovnu moć istih građana. Izražene u standardu kupovne moći (PPS), cijene električne energije bile su najviše za kućanstva u Češkoj (41,00), Cipru (35,70) i Njemačkoj (35,23), a najniže na Malti (14,33), Luksemburgu (15,39) i Mađarskoj (15,45).

Zbivanja na Wall Streetu

· Nakon dva tjedna snažnog rasta cijena dionica, tržište se prošloga tjedna primirilo. Na Wall Streetu je prošloga tjedna Dow Jones pao 0,2 posto, S&P 500 0,5 posto, a Nasdaq 0,3 posto. U fokusu ulagača bila je sjednica čelnika američke središnje banke, na kojoj je, kao što se i očekivalo, odlučeno da će ključne kamatne stope ostati nepromijenjene, u rasponu od 4,25 do 4,50 posto. U priopćenju Feda navodi se da su porasli rizici od rasta nezaposlenosti i inflacije. Naime, zbog uvođenja carina, američkom gospodarstvu prijeti usporavanje uz istodoban rast inflacije. Fed bi zbog usporavanja gospodarstva trebao smanjiti kamatne stope, no to ne može učiniti jer se očekuje rast inflacije. Predsjednik Feda Jerome Powell odbacio je na konferenciji za medije mogućnost preventivnog smanjenja kamata zbog toga što će se inflacija i dalje kretati iznad Fedovih ciljanih razina.

· Nvidia planira izdati slabiju verziju svog H20 čipa za umjetnu inteligenciju za Kinu u sljedeća dva mjeseca, nakon što su SAD uvele izvozne restrikcije na originalni model. Naime, američki lider u proizvodnji čipova obavijestio je glavne kineske kupce, uključujući vodeće pružatelje usluga računalstva u oblaku, da planira izdati modificirani H20 čip u srpnju. Oslabljeni H20 predstavlja posljednji pokušaj Nvidije da zadrži prisutnost na jednom od svojih najvažnijih tržišta usprkos širenju američkih napora da ograniči pristup Kini naprednoj tehnologiji poluvodiča.

· Microsoft je i službeno umirovio Skype. Gotovo 14 godina nakon što ga je kupio za 8,5 milijardi dolara, te iako je Skype imao vjerne korisnike do samoga kraja, Microsoft je odlučio da je vrijeme za gašenje Skypea i prebacivanje fokusa isključivo na Microsoft Teams. Zbogom, Skype!

Kalendar: što nas očekuje u tjednu pred nama?

Od važnijih domaćih makro statistika, izdvojimo objavu o izdanim građevinskim dozvolama koja je na rasporedu u četvrtak. Od stranih, u fokusu će biti podatak o inflaciji (CPI) u američkom gospodarstvu (utorak). Svi s nestrpljenjem prate hoće li se i u kojoj mjeri efekti carina početi reflektirati na potrošačke cijene. U četvrtak su pak podaci o kretanju cijena pri američkim proizvođačima (PPI) te podaci o kretanju maloprodaje u travnju. Veliki maloprodajni lanci poput Walmarta, Home Depota i Lowe'sa ovaj tjedan pak objavljuju podatke o rezultatima poslovanja u prethodna 3 mjeseca. No, vijesti o carinama i potencijalnim dogovorima i dalje diktiraju smjer kretanja na Wall Streetu pa će tako dionice započeti tjedan s velikim rastom zbog jutrošnje vijesti da su SAD i Kina postigli dogovor kojim privremeno značajno spuštaju carine.

I to bi bilo to za ovaj broj newslettera!

Priprema ovakvog newslettera zahtijeva dosta uloženih sata rada, stoga ako netko želi uzvratiti, može i „platiti kavu“ (Keks Pay, Buy Me a Coffee ili PayPal.me). Hvala na podršci!

Nadam se da ste i ovoga tjedna uživali u čitanju te do sljedećeg puta, pozdrav!

Citat dana:

„Majka je osoba koja može zamijeniti sve druge, ali njezino mjesto nitko ne može zauzeti.“ (Kardinal Mermillod)